Bufete de abogados y asesores fiscales - THEDENS

|

Das neue Aufleben der Vermögenssteuer (impuesto

de patrimonio) in Spanien: von der Economista (Steuerberaterin) Kathrin Thedens aus der Kanzlei Thedens |

|

|

Am 17. September 2011, trat das Königliche Dekret 13/2011 in Kraft (Real Decreto-ley 13/2011 de 16 de Septiembre), indem die Vermögenssteuer begrenzt für die Jahre 2011 und 2012 wieder eingeführt wird. Im Jahre 2008 hatte die spanische Regierung es endlich

geschafft die umstrittene Vermögenssteuer durch eine "bonificación"

(Vergünstigung) von 100% zu eliminieren. Zur Beruhigung der Nicht-Steueransässigen in Spanien: Nur eine Minderheit wird von der Einführung der Vermögenssteuer betroffen sein, im Gegensatz zu den in Spanien Steueransässigen. In wie weit betrifft die Vermögenssteuer in Spanien Steueransässige (Steuerresidenten): Die in Spanien Steueransässigen werden in der Vermögenssteuer wie auch in der Einkommenssteuer mit ihrem Weltvermögen (Grundstücke, Immobilien, Aktien, Wertpapiere, Bankkonten, Autos, Boote, Lebensversicherungen, Gesellschaftsanteile von Firmen etc.) besteuert. Berechnung der Vermögenssteuer: Bei den Immobilien

wird der Höchste Wert von: Katasterwert, Kaufpreis der notariellen

Kaufurkunde oder vom Finanzamt überprüfte Wert, genommen.

In jeder Vermögenssteuererklärung ist natürlich nur

das eigene Vermögen/Eigentumstitel anzugeben. Bei seinem ganzen Vermögen ist ein Freibetrag

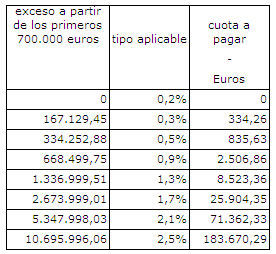

von maximal 700.000,- Euro veranlagt. Doch das letzte Wort für die Einführung der Vermögenssteuer, die rechtliche Kompetenz, besitzen die Comunidades Autónomas, hier die Regierung der Balearen, die letztendlich am Ende diesen Jahres darüber entscheiden, ob die Vermögenssteuer in den Balearen eingeführt wird und wie hoch die Freibeträge der Vermögenssteuer für die in den Balearen Steueransässigen ausfallen. Wir sind auf die Entscheidung der Balearen Regierung gespannt!! In wie weit betrifft die Vermögenssteuer in Spanien Nicht-Steueransässige (Nichtsteuerresidenten): Wer nicht einkommenssteuerpflichtig in Spanien ist, kann auch nur in der Vermögenssteuer mit seinem in Spanien sich befindenden Vermögen besteuert werden. Unter in Spanien sich befindendes Vermögen werden Eigentumstitel von Grundstücken und Immobilien verstanden. Die vorhandene Hysterie unter den Nichtresidenten vor der der Besteuerung ihres in Spanien angelegten Geldes ist daher unbegründet, denn Wertpapiere, Bankkonten, Sparkonten, Aktien und in den meisten Fällen auch Gesellschaftsanteile an spanischen Gesellschaften sind von der spanischen Vermögenssteuer ausgeschlossen und nur in dem Land zu versteuern in dem Sie steueransässig sind! Ausschlaggebend für die Besteuerung der Nicht-Steueransässigen in Spanien und letzte rechtliche Kompetenz gegenüber den spanischen Gesetzen haben die mit Spanien abgeschlossenen Doppelsteuerabkommen. Unter diesem Aspekt ist für die Deutschen Leser anzumerken, dass im letzten Februar, und zwar am 03.02.2011, das Doppelsteuerabkommen zwischen Deutschland und Spanien von beiden Ländern unterschrieben wurde. Nach dieser Erneuerung des Deutsch-Spanischen Doppelsteuerabkommens könnte der spanische Staat Gesellschaftsanteile an reinen Vermögensgesellschaften, die nur Immobilien besitzen, besteuern. Doch selbst das spanische Finanzamt sieht in der praktischen Durchführung Schwierigkeiten, da die Gesellschaftsanteile an Gesellschaften in keinem öffentlichen Register festgehalten werden. Berechnung der Vermögenssteuer: Bei den Immobilien wird der Höchste Wert von: Katasterwert, Kaufpreis der notariellen Kaufurkunde oder vom Finanzamt überprüfte Wert, genommen. In jeder Vermögenssteuererklärung ist natürlich nur das eigene Vermögen/Eigentumstitel anzugeben. Sie wird also individuell erstellt. In diesem Fall haben nicht die Comunidades Autónomas

das letzte Wort, sondern die staatliche Regierung, in der festgelegt

wurde, dass in der persönlichen Vermögenssteuer ein jeder

Nicht-Resident einen mindest Freibetrag von 700.000,- Euro hat. Sollte der Kauf der in Spanien gelegenen Immobilie

mittels einer Hypothek finanziert worden sein, so darf der Nicht

in Spanien Steueransässige sich den am Ende des Jahres noch

zu zahlenden Betrag der Hypothek abziehen. |

|

|

|